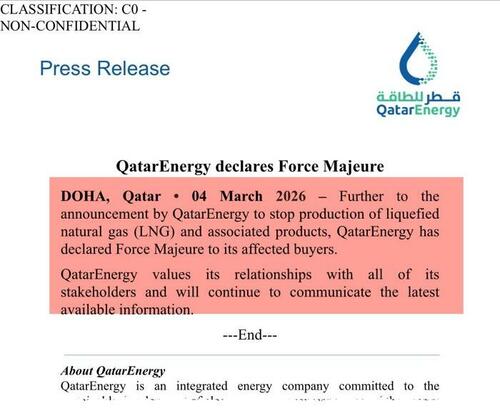

卡塔尔能源公司已停止液化天然气(LNG)生产并宣布*不可抗力*,严重扰乱全球天然气市场。此前,伊朗无人机袭击了卡塔尔拉斯拉凡出口枢纽——这是三十年来首次停产——以及中东地区紧张局势加剧,实际上导致霍尔木兹海峡的交通瘫痪。

卡塔尔负责全球20%的液化天然气出口(主要销往亚洲),面临声誉损害和失去溢价定价权的可能性。停产可能持续一个月或更长时间才能完全恢复产能,已经推高了欧洲天然气期货价格,分析师预测如果中断持续,价格将进一步上涨。目前约有1400亿立方米的气体供应受到干扰或面临风险,包括卡塔尔出口、以色列向埃及的天然气供应以及伊朗向土耳其的供应。

虽然美国可以增加产量,但产能有限。欧洲由于库存低且争夺现货货物而特别脆弱。中国严重依赖中东能源,正在推动解决问题以保持霍尔木兹海峡畅通。目前的情况带来了显著的价格波动和风险,可能重演2022年的能源危机,而弥补供应损失的选择有限。

卡塔尔能源公司已停止液化天然气(LNG)生产并宣布*不可抗力*,严重扰乱全球天然气市场。此前,伊朗无人机袭击了卡塔尔拉斯拉凡出口枢纽——这是三十年来首次停产——以及中东地区紧张局势加剧,实际上导致霍尔木兹海峡的交通瘫痪。

卡塔尔负责全球20%的液化天然气出口(主要销往亚洲),面临声誉损害和失去溢价定价权的可能性。停产可能持续一个月或更长时间才能完全恢复产能,已经推高了欧洲天然气期货价格,分析师预测如果中断持续,价格将进一步上涨。目前约有1400亿立方米的气体供应受到干扰或面临风险,包括卡塔尔出口、以色列向埃及的天然气供应以及伊朗向土耳其的供应。

虽然美国可以增加产量,但产能有限。欧洲由于库存低且争夺现货货物而特别脆弱。中国严重依赖中东能源,正在推动解决问题以保持霍尔木兹海峡畅通。目前的情况带来了显著的价格波动和风险,可能重演2022年的能源危机,而弥补供应损失的选择有限。

零对冲(ZeroHedge) RSS

诺和诺德终于在 FDA 警告远程医疗公司后获得批准。

Novo Nordisk Finally Catches Bid After FDA Warns Telehealth Companies

13 天前

诺和诺德的股价在 FDA 向 30 家远程医疗公司发出警告信后得到提振,原因是这些公司对复方 GLP-1 药物(如 Wegovy 和 Mounjaro 的仿制药)做出了误导性声明。FDA 正在打击那些将这些产品虚假宣传为 FDA 批准药物的“通用”版本的公司。

此举解决了诺和诺德的一个关键压力点,该公司一直面临来自 Hims & Hers 等公司提供的更便宜的仿制 GLP-1 药物的挑战,这影响了对其自身药物的需求和定价。FDA 强调,虽然复方制剂可以解决短缺问题,但它不应绕过审批流程。

尽管股价反应积极,但分析师仍持谨慎态度。高盛最近将诺和诺德从“买入”评级下调至“持有”,表明在 GLP-1 市场竞争持续的情况下,该公司前景仍存在不确定性。

诺和诺德的股价在 FDA 向 30 家远程医疗公司发出警告信后得到提振,原因是这些公司对复方 GLP-1 药物(如 Wegovy 和 Mounjaro 的仿制药)做出了误导性声明。FDA 正在打击那些将这些产品虚假宣传为 FDA 批准药物的“通用”版本的公司。

此举解决了诺和诺德的一个关键压力点,该公司一直面临来自 Hims & Hers 等公司提供的更便宜的仿制 GLP-1 药物的挑战,这影响了对其自身药物的需求和定价。FDA 强调,虽然复方制剂可以解决短缺问题,但它不应绕过审批流程。

尽管股价反应积极,但分析师仍持谨慎态度。高盛最近将诺和诺德从“买入”评级下调至“持有”,表明在 GLP-1 市场竞争持续的情况下,该公司前景仍存在不确定性。

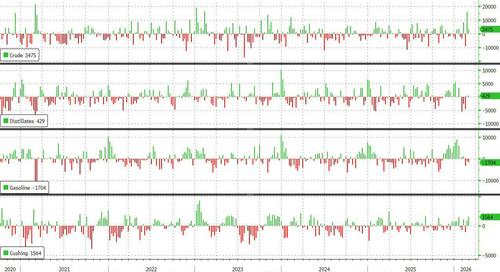

最新的能源部石油报告缓解了对霍尔木兹海峡石油运输受阻的担忧。原油库存意外增加347.5万桶,达到2025年5月以来的最高水平,而库欣库存也达到自2024年8月以来的峰值,增加160万桶。

尽管产量略有下降(下降6000桶/天至1369.6万桶),但美国整体产量仍然强劲,尽管活跃井的数量减少。汽油库存大幅下降,达到2026年1月以来的最低水平。

该报告表明,美国拥有充足的储备来减轻霍尔木兹海峡长期关闭的影响,可能保持能源独立,而其他国家,特别是亚洲国家,正在寻求替代来源。这些积极数据缓解了市场对潜在供应中断的担忧。

最新的能源部石油报告缓解了对霍尔木兹海峡石油运输受阻的担忧。原油库存意外增加347.5万桶,达到2025年5月以来的最高水平,而库欣库存也达到自2024年8月以来的峰值,增加160万桶。

尽管产量略有下降(下降6000桶/天至1369.6万桶),但美国整体产量仍然强劲,尽管活跃井的数量减少。汽油库存大幅下降,达到2026年1月以来的最低水平。

该报告表明,美国拥有充足的储备来减轻霍尔木兹海峡长期关闭的影响,可能保持能源独立,而其他国家,特别是亚洲国家,正在寻求替代来源。这些积极数据缓解了市场对潜在供应中断的担忧。

## 中东冲突扰乱全球货运

近期涉及伊朗的冲突升级正在显著扰乱空中和海上货运。包括联邦快递、卡塔尔航空、阿联酋航空和国泰集团在内的航空公司正在暂停航班并绕行该地区——影响迪拜和多哈等重要枢纽——导致航线更长、燃油消耗增加以及运费可能上涨,尤其是在亚洲-欧洲航线。全球航空货运运力已经下降18%。

集装船运输也受到影响,马士基和达飞海运等主要航线暂停服务并从霍尔木兹海峡改道,实施高达每箱4000美元的紧急附加费。对油轮和迪拜港口运营的袭击进一步加剧了局势。

这些中断正在导致中东*往来*货物的延误,预计将波及全球供应链,并影响澳大利亚航线。目前空运费率稳定,但随着农历新年后需求增加,预计可能会上涨。 局势仍然动荡,承运商正在密切关注事态发展并相应调整运营。

## 中东冲突扰乱全球货运

近期涉及伊朗的冲突升级正在显著扰乱空中和海上货运。包括联邦快递、卡塔尔航空、阿联酋航空和国泰集团在内的航空公司正在暂停航班并绕行该地区——影响迪拜和多哈等重要枢纽——导致航线更长、燃油消耗增加以及运费可能上涨,尤其是在亚洲-欧洲航线。全球航空货运运力已经下降18%。

集装船运输也受到影响,马士基和达飞海运等主要航线暂停服务并从霍尔木兹海峡改道,实施高达每箱4000美元的紧急附加费。对油轮和迪拜港口运营的袭击进一步加剧了局势。

这些中断正在导致中东*往来*货物的延误,预计将波及全球供应链,并影响澳大利亚航线。目前空运费率稳定,但随着农历新年后需求增加,预计可能会上涨。 局势仍然动荡,承运商正在密切关注事态发展并相应调整运营。

## 中东冲突:无安全港 中东地区紧张局势升级,在以色列袭击伊朗以及伊朗随后对该地区的反击之后,正在造成大范围的不稳定,投资者和地区行为者都缺乏安全的避风港。伊朗的行动似乎旨在制造混乱或引诱美国介入,但反而可能促使沙特阿拉伯和卡塔尔等邻国更接近美国和以色列。 这场冲突威胁着全球能源安全,特别是通过霍尔木兹海峡,促使美国提供油轮护航——尽管这种保护的程度尚不清楚。中国面临两难:升级局势以转移美国注意力,还是合作以确保能源流动。 市场主要将这场冲突视为通胀风险,导致对更紧货币政策的预期——美联储和英国央行减少降息,甚至欧洲央行可能加息。欧元区最近的通胀数据超出预期也加剧了这一情况。因此,股市正在下跌,韩国KOSPI等指数已经出现大幅下跌。 传统的避险资产,如黄金,表现不佳,而美元流动性受到青睐。各国政府可能会干预以缓解能源价格飙升,但有限的财政空间构成挑战,影响主权债券。局势仍然高度不稳定,没有明确的缓和路径。

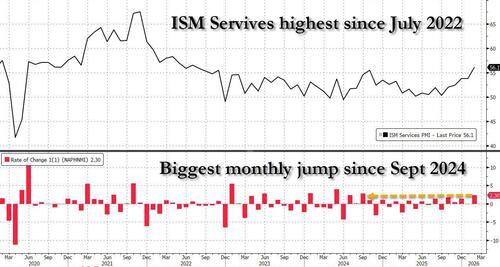

最新的ISM服务业报告显示美国经济健康状况出乎意料地强劲,录得56.1,为2022年7月以来最高点,较1月份的53.8大幅跳升。这一“超预期”数据远超预期,暗示着2023年大部分时间经历的经济疲软可能即将结束。

各项指标普遍改善,关键需求指标如新订单和积压订单均有所扩张。虽然就业仍处于收缩状态,但有所改善,且关键的是,支付价格指数*下降*至63.0,为11个月以来的最低点——这是通胀缓解的一个积极信号。

企业提到了关税、半导体短缺和运输成本等挑战,但总体情绪积极,许多企业报告了稳固的商业状况。该报告表明可能实现非通胀性增长,可能受到人工智能等因素驱动,并引发了强烈的积极市场反应,股票大幅上涨。

最新的ISM服务业报告显示美国经济健康状况出乎意料地强劲,录得56.1,为2022年7月以来最高点,较1月份的53.8大幅跳升。这一“超预期”数据远超预期,暗示着2023年大部分时间经历的经济疲软可能即将结束。

各项指标普遍改善,关键需求指标如新订单和积压订单均有所扩张。虽然就业仍处于收缩状态,但有所改善,且关键的是,支付价格指数*下降*至63.0,为11个月以来的最低点——这是通胀缓解的一个积极信号。

企业提到了关税、半导体短缺和运输成本等挑战,但总体情绪积极,许多企业报告了稳固的商业状况。该报告表明可能实现非通胀性增长,可能受到人工智能等因素驱动,并引发了强烈的积极市场反应,股票大幅上涨。

主要失败者:克罗克特哭诉“被剥夺选举权”,克伦肖被打败。

Primary Losers: Crockett Cries 'Disenfranchisement' , Crenshaw Crushed

13 天前

德克萨斯州初选出现重大变动,为竞争激烈的普选奠定了基础。在参议院竞选中,州议员詹姆斯·塔拉里科击败了众议员贾斯敏·克罗克特,后者目前正在质疑选举结果,称存在选民困惑。塔拉里科将试图打破德克萨斯州几十年来的民主党干旱,他的对手将是参议员约翰·科尼恩或德克萨斯州总检察长肯·帕克斯顿,他们将进入决选。

与此同时,众议员丹·克伦肖在史蒂夫·托斯的支持下失去了众议院席位,这源于对克伦肖作为“新保守主义者”的批评以及缺乏特朗普的背书。托斯获得了TPUSA和参议员泰德·克鲁兹的背书。

北卡罗来纳州也确定了其参议院对阵,特朗普支持的迈克尔·瓦特利将对阵前州长罗伊·库珀。几个重新划分的国会选区预计将迎来竞争激烈的选战,包括北卡罗来纳州的第1选区以及德克萨斯州的第28和第34选区。在德克萨斯州的第34选区,埃里克·弗洛雷斯击败了玛雅·弗洛雷斯,赢得了共和党提名。

最后,众议员维森特·冈萨雷斯面临审查,原因是与一位前工作人员的死亡有关的不当短信指控,这为他的连任竞选增加了另一层复杂性。

德克萨斯州初选出现重大变动,为竞争激烈的普选奠定了基础。在参议院竞选中,州议员詹姆斯·塔拉里科击败了众议员贾斯敏·克罗克特,后者目前正在质疑选举结果,称存在选民困惑。塔拉里科将试图打破德克萨斯州几十年来的民主党干旱,他的对手将是参议员约翰·科尼恩或德克萨斯州总检察长肯·帕克斯顿,他们将进入决选。

与此同时,众议员丹·克伦肖在史蒂夫·托斯的支持下失去了众议院席位,这源于对克伦肖作为“新保守主义者”的批评以及缺乏特朗普的背书。托斯获得了TPUSA和参议员泰德·克鲁兹的背书。

北卡罗来纳州也确定了其参议院对阵,特朗普支持的迈克尔·瓦特利将对阵前州长罗伊·库珀。几个重新划分的国会选区预计将迎来竞争激烈的选战,包括北卡罗来纳州的第1选区以及德克萨斯州的第28和第34选区。在德克萨斯州的第34选区,埃里克·弗洛雷斯击败了玛雅·弗洛雷斯,赢得了共和党提名。

最后,众议员维森特·冈萨雷斯面临审查,原因是与一位前工作人员的死亡有关的不当短信指控,这为他的连任竞选增加了另一层复杂性。

克拉肯已成为首家获得美国联邦储备系统直接访问权限的加密货币公司,其银行部门克拉肯金融获得了新批准的“主账户”。这一里程碑式的成就使克拉肯能够绕过传统的银行中介机构,通过Fedwire直接结算交易,从而可能加快大型客户和交易者的流程。

虽然这是一个重要步骤,但批准范围有限——克拉肯不会获得传统银行享有的所有好处,例如在准备金上赚取利息或获得紧急贷款。该账户作为针对非传统金融机构的拟议“精简主账户”的“试点”计划运行。

这一举动被视为数字资产的转折点,但受到一些银行团体的抵制,他们引用了监管问题。其他加密货币公司,如Ripple和Anchorage,也已申请主账户,监管机构如OCC也表现出对加密行业的日益开放态度。美联储正在努力澄清围绕数字资产的法规,以支持负责任的创新。

克拉肯已成为首家获得美国联邦储备系统直接访问权限的加密货币公司,其银行部门克拉肯金融获得了新批准的“主账户”。这一里程碑式的成就使克拉肯能够绕过传统的银行中介机构,通过Fedwire直接结算交易,从而可能加快大型客户和交易者的流程。

虽然这是一个重要步骤,但批准范围有限——克拉肯不会获得传统银行享有的所有好处,例如在准备金上赚取利息或获得紧急贷款。该账户作为针对非传统金融机构的拟议“精简主账户”的“试点”计划运行。

这一举动被视为数字资产的转折点,但受到一些银行团体的抵制,他们引用了监管问题。其他加密货币公司,如Ripple和Anchorage,也已申请主账户,监管机构如OCC也表现出对加密行业的日益开放态度。美联储正在努力澄清围绕数字资产的法规,以支持负责任的创新。

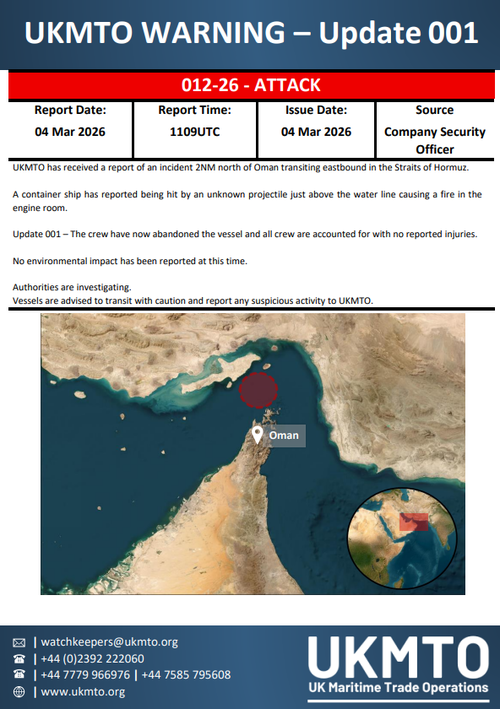

一艘集装箱船今天在霍尔木兹海峡遭到袭击,船员被迫弃船——幸好所有人安全。虽然该船只尚未正式确认身份,但据怀疑是“Safeen Prestige”。此事件加剧了该地区日益增长的海上安全担忧。

此次事件已经对全球物流产生影响。分析师预测,霍尔木兹海峡可能出现长时间关闭或限制,可能显著增加海运和空运费率,特别是连接中东、亚洲和欧洲的航线。全球集装箱运力的约3.5%使用该海峡,像杰贝勒阿里这样的枢纽港口可能面临拥堵。

油价上涨可能是一个不利因素,但拥有专用货机的公司(如DHL Express)和大型货运代理可能受益于日益复杂的局势和重新定向的货物流。 航运和物流股票已经因预期这些变化而上涨。预计未来还会发生进一步袭击和供应链问题。

一艘集装箱船今天在霍尔木兹海峡遭到袭击,船员被迫弃船——幸好所有人安全。虽然该船只尚未正式确认身份,但据怀疑是“Safeen Prestige”。此事件加剧了该地区日益增长的海上安全担忧。

此次事件已经对全球物流产生影响。分析师预测,霍尔木兹海峡可能出现长时间关闭或限制,可能显著增加海运和空运费率,特别是连接中东、亚洲和欧洲的航线。全球集装箱运力的约3.5%使用该海峡,像杰贝勒阿里这样的枢纽港口可能面临拥堵。

油价上涨可能是一个不利因素,但拥有专用货机的公司(如DHL Express)和大型货运代理可能受益于日益复杂的局势和重新定向的货物流。 航运和物流股票已经因预期这些变化而上涨。预计未来还会发生进一步袭击和供应链问题。

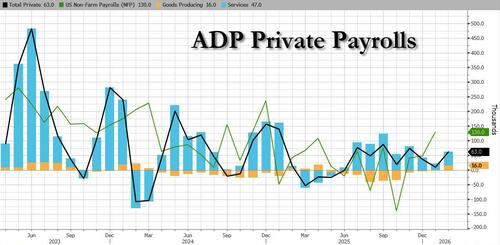

二月份的ADP私营部门就业报告在经济不确定性中提供了一个令人惊讶的积极信号。就业人数增加6.3万,显著超过了1月份的修正值1.1万和市场预期的5万。尽管制造业和专业服务略有下降,但就业增长是广泛的。

这份报告虽然令人鼓舞,但并未明确表明劳动力市场正在复苏。对于仍然留在同一工作岗位的人来说,工资增长保持在4.5%,但跳槽的溢价降至历史最低点,表明换工作的好处有限。

现在的主要问题是,ADP的数据是否会与周五公布的劳工部官方报告一致,该报告预测就业人数将增加5.8万。鉴于ADP与劳工部报告在历史上相关性较弱,令人失望的结果仍然是一种可能性,可能会再次引发对经济衰退的担忧。

二月份的ADP私营部门就业报告在经济不确定性中提供了一个令人惊讶的积极信号。就业人数增加6.3万,显著超过了1月份的修正值1.1万和市场预期的5万。尽管制造业和专业服务略有下降,但就业增长是广泛的。

这份报告虽然令人鼓舞,但并未明确表明劳动力市场正在复苏。对于仍然留在同一工作岗位的人来说,工资增长保持在4.5%,但跳槽的溢价降至历史最低点,表明换工作的好处有限。

现在的主要问题是,ADP的数据是否会与周五公布的劳工部官方报告一致,该报告预测就业人数将增加5.8万。鉴于ADP与劳工部报告在历史上相关性较弱,令人失望的结果仍然是一种可能性,可能会再次引发对经济衰退的担忧。